Questo è uno degli articoli più completi che puoi trovare in rete sulla contabilità analitica in partita doppia. Perché tenere la contabilità analitica in partita doppia? Seguimi ti spiego questo metodo con un giochetto che è l’uovo di Colombo.

Descrivere un ciclo produttivo

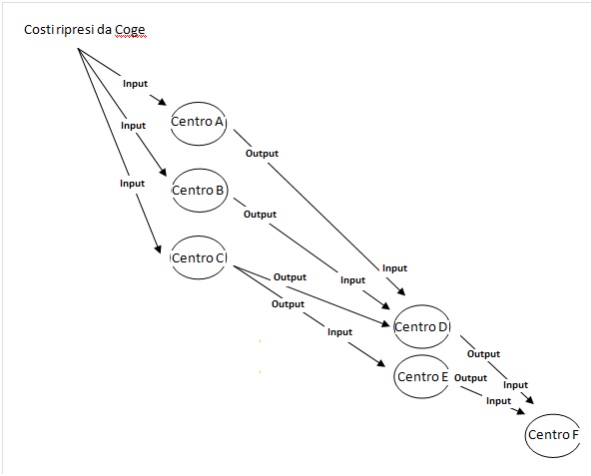

La produzione segue un ciclo che ha bisogno di risorse prese dall’esterno e ripartite all’interno sulla base di utilizzi e consumi. Nasce così la necessità di ribaltare il loro valore tra “centri” ovvero tra “oggetti di imputazione”.

Il ribaltamento costituisce una descrizione simbolica del ciclo produttivo, una sua mappa per così dire. All’interno di questa mappa, ogni centro (di costo, di profitto) riceve in entrata risorse e genera risorse in uscita. In altri termini ogni centro accoglie informazioni in entrata e comunica informazioni in uscita.

Un esempio che riguarda i costi potrebbe essere un flusso di questo tipo:

Come si vede in figura ogni centro viene “caricato” di costi in input e “scaricato” di costi in output quando il suo stesso costo viene ripartito\ribaltato su qualche altro centro.

L’output di un centro diviene l’input di un altro centro.

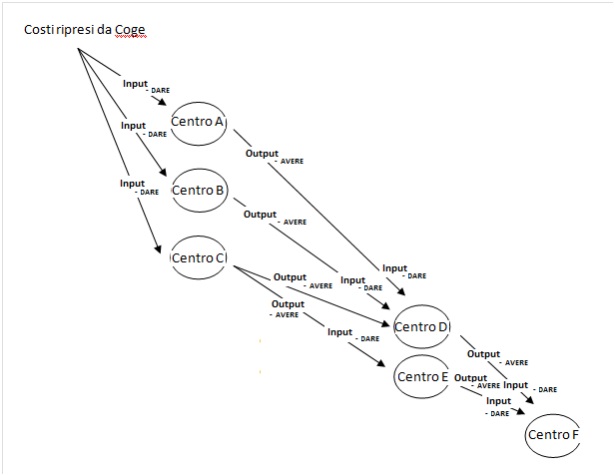

La dinamica di scambio descritta sopra avviene di fatto. Essa cioè è la realtà dello scambio ed è indipendente dal modo di rappresentarla. Dunque se ci pensi un attimo possiamo inserire nello schema un’altra simbologia convenzionale:

La contabilità è convenzione. Per convenzione sappiamo che quando ci riferiamo alle variazioni economiche, il DARE accoglie valori negativi (o diminuzione di quelli positivi) e l’AVERE valori positivi (o diminuzione di quelli negativi) Nei costi Il DARE sarà l’input e l’AVERE l’output. Il contrario per i ricavi.

Come vedi allora non c’è differenza concettuale tra sistema contabile in partita doppia e sistema non contabile (detto duplice misto). Si tratta sempre di misurare aspetti doppi di un flusso dati.

Dal momento che la contabilità analitica è a quantità e valori, tu puoi vedere l’input e l’ouput comparati e capire meglio cosa succede. Ti pare poco?

In sintesi il sistema funziona così:

In DARE

Registrare i costi o una diminuzione di ricavi o altri componenti positivi

In AVERE

Registrare i ricavi o altri componenti positivi o e una diminuzione di costi

DARE (-) a AVERE (+)

Conto economico riclassificato

Il piano dei conti della contabilità analitica va strutturato gerarchicamente (almeno per la aziende più grandi). I conti fanno parte delle varie voci o gruppi di cui sono fatti i prospetti che riporto.

- Conto Economico a costi fissi e variabili

Ricavi

-Costi variabili (acquisti, materie ecc.)

———————-

Margine di contribuzione

-Costi fissi

———————-

Reddito operativo

-Imposte dell’esercizio

———————-

Risultato Netto

- Conto economico al Valore aggiunto

Ricavi

-Costi materie

-Costi per servizi

———————–

Valore Aggiunto

-Costo del Personale

———————–

M.O.L.

-Ammortamenti e acc.

———————–

M.O.N.-E.B.I.T.-R.O.

-Imposte dell’esercizio

———————–

Risultato Netto

- Conto economico a margine del venduto

Ricavi

-materie prime

-personale

-servizi

-altri costi

+/- Variazione rimanenze

————————

Margine Lordo industriale

-Altri costi

————————

Reddito operativo – EBIT

-Imposte dell’esercizio

————————

Reddito Netto

- Conto economico a margini

Fatturato

Costi diretti e rettifiche fatturato –

……………………………………………………….

Margine di contribuzione lordo

Costi generali industriali –

Costi generali di vendita –

Costi generali amministrativi –

………………………………………………………..

Margine operativo

Oneri finanzari +/-

Proventi extra-gestione +/-

Costi extra-gestione +/-

……………………………………………………..

Risultato al lordo degli oneri fiscali

Oneri fiscali –

……………………………………………………..

Risultato Netto

Contabilità analitica a valori effettivi

Ti faccio vedere l’ipotesi più semplice e più diffusa nella piccola azienda italiana: la contabilità analitica a valori effettivi. Da dove prendi i dati? In genere da varie fonti: la contabilità generale, il magazzino, le presenze del personale nei vari centri o attività dell’azienda, i consumi di carburante ed energia separati per centri o attività.

Nei valori effettivi devono essere inclusi quelli “preventivi” cioè la quota mensile di valori plurimensili (es. bollette, canoni di assicurazioni ecc..).

Contabilità generale e contabilità analitica

Per quanto riguarda la contabilità generale mi riferisco alle rilevazioni tempestive che vengono fatte in azienda anche quando la contabilità generale ufficiale, viene tenuta dal commercialista.

In quest’ultimo caso infatti non potremo aspettare i tempi del consulente esterno perché il controllo di gestione vuole dati tempestivi anche se non esatti al centesimo. La questione non si pone se in azienda viene tenuta la contabilità generale ufficiale.

Se l’azienda al suo interno tiene la prima nota cassa banca i partitari e lo scadenzario dovrà passare a una contabilità parallela a quella ufficiale del commercialista, tenuta in partita doppia.

Riprendere i dati dalla contabilità generale

I valori della contabilità generale vengono ripresi in contabilità analitica tramite conti transitori e di collegamento. Questi conti sono la copia speculare di quelli della contabilità generale e accolgono in DARE il saldo in entrata per i costi e in AVERE il saldo in entrata in caso di ricavi e altri componenti positivi.

Bada bene! Si tratta dell’unico caso di scrittura non in partita doppia, ovvero si può usare in contropartita direttamente il conto di contabilità generale.

I conti di collegamento sono come i conti transitori ma si riferiscono a valori plurimensili della contabilità generale (coge) che devono essere “mensilizzati”.

Esempio: un canone di assicurazione. In coge è registrato quando arriva la fattura, in contabilità analitica (coan) sono registrati mese per mese, ratei mensili del suo valore effettivo o stimato. In DARE si riporta il valore coge, in AVERE quello coan, alla fine i conti devono quadrare.

Una volta ripresi i valori dalla contabilità generale, i conti della contabilità analitica devono essere assegnati ad altri conti che appartengono solo alla contabilità analitica stessa.

Per es. il costo del personale che in contabilità generale viene contabilizzato con il classico conto di costo “salari e stipendi” viene suddiviso in contabilità analitica in due o più conti “manodopera diretta”, “manodopera indiretta” ecc…

Per fare questa divisione del costo del personale devi conoscere conoscere il dettaglio degli orari, in altri termini il “consumo” del fattore produttivo lavoro.

Contabilità analitica di magazzino

Ti voglio fare una precisazione sul magazzino che ti sarà utile. L’obbligo della contabilità di magazzino è stabilita per legge ma dal punto di vista del controllo di gestione dipende dalle concrete esigenze.

La valutazione delle rimanenze deve essere fatta al costo medio ponderato ma è bene avere in linea e in automatico anche la valutazione a LIFO o FIFO.

Imputiamo il costo delle fatture al magazzino, poi imputiamo ai centri il prelievo delle materie, esempio:

– Scrittura di input al sistema di contabilità analitica per le materie prime

Transitorio Materie prime (DARE)

Oppure in contropartita il conto coge:

Transitorio Materie prime A Materie prime c\acquisti (conto coge)

– Imputazione delle materie a magazzino

Magazzino materie prime A Transitorio Materie prime

– Prelievo e imputazione a reparti

Diversi A Magazzino materie prime

Reparto 1

Reparto 2

I prelievi (e le restituzioni) devono essere documentati da bolle di magazzino (che non sono quelle di accompagnamento delle merci). La valutazione a seguito di inventario deve essere registrata e le differenze tra inventario fisico e contabile, rilavato con apposite scritture.

Contabilità analitica e rilevazione degli scostamenti

I costi standard (std) sono quelli che vengono fissati nel budget, quindi ogni conto della coan ha un suo valore standard. Tuttavia esistono due possibilità di evidenziare le differenze con i saldi effettivi.

Il sistema classico riportato in letteratura è quello di creare un’altra serie di conti i cd. “Conti di variazione” che vengono utilizzati immediatamente dopo i conti transitori e di collegamento per contabilizzare le differenze in entrata. Il resto dello svolgimento della coan è tutta a valori standard.

Riporto un esempio:

– Imputazione a magazzino materie prime

Variazione Materie prime A Transitorio materie prime (valori effettivi)

Magazzino Materie prime A Variazione Materie prime (valori standard)

– Prelievo da magazzino e imputazione a commessa

Commessa (o centro) uno A Magazzino Materie prime (valori standard)

– Imputazione a commessa della manodopera diretta

Commessa X A Manodopera diretta

– Ribaltamento costi di un centro ausiliario ai centri diretti

Diversi A Centro Ausiliario

Centro diretto 1

Centro diretto 2

Il centro ausiliario potrebbe essere, per esempio, un geometra (e la sua automobile aziendale e tutte le altre spese che lo riguardano) che segue diversi cantieri.

– Vendita di prodotti:

Scrittura di input al sistema di contabilità analitica per la vendita dei prodotti

Vendita transitorio prodotti (DARE)

Oppure in contropartita il conto coge:

Vendita transitorio prodotti A Prodotti c\vendite (COGE)

A proposito delle vendite i conti transitori e di collegamento, devono essere speculari a quelli della contabilità generale, perciò nel caso delle vendite, se volessimo distinguere le vendite per prodotto, o per famiglia, o per punto vendita o reparto, o zona di vendita, il dettaglio dei saldi di questi conti analitici non fa parte dell’insieme di conti di ripresa ma di quelli più “interni” della coan.

Il piano dei conti della contabilità analitica

Alcuni pensano che dettagliare il più possibile i conti già in fase di registrazione della contabilità generale sia un buon modo di procedere. Viene lasciato al contabile della contabilità generale, rilevare la destinazione delle fatture o del loro dettaglio.

Attenzione! Questa è un’operazione che deve essere fatta con cautela, per non intasare il contabile della coge di mansioni improduttive che rallentano solo il suo lavoro che, specie nelle aziende più piccole, è già fatto di una miriade di piccoli compiti e mansioni oltre quella delle registrazione e spunta dei documenti.

Il contabile per esempio può fare una prima imputazione al conto o al centro (si pensi al materiale per i cantieri) ma è sconsigliato andare oltre.

Conti di variazione, contabilità analitica

Le variazioni tra valori effettivi e standard sono annotate in appositi conti di variazione. Il sistema classico riportato in letteratura è quello di creare una serie di conti i cd. “Conti di variazione”

Questi conti vengono utilizzati immediatamente dopo i conti transitori e di collegamento per contabilizzare le differenze in entrata ma poi il resto dello svolgimento della coan è tutta a valori standard di budget.

Esempio

C\Commesse (AVERE – Valori effetivi) -> C\Variazione Prodotti Finiti (DARE – Valori effettivi, AVERE – Valori standard)-> Magazzino Prodotti Finiti (DARE – Valori standard).

Tradotto in partita doppia:

C\Variazione Prodotti Finiti A C\Commesse

Magazzino Prodotti Finiti A C\Variazione Prodotti Finiti

Quando viene contabilizzato il valore al Magazzino Prodotti Finiti a valori standard (di budget), da quel momento in poi, la contabilità continua a valori standard di budget ma il conto C\Variazione Prodotti Finiti evidenzia lo scostamento.

Vediamo un esempio di transitori a valori preventivi, quindi in una contabilità analitica per centri di costo in partita doppia, gestita su valori effettivi senza budget.

Costi energia c\collegamento-> (AVERE – valori effettivi)->Variazione energia (DARE – effettivo, AVERE – Valori preventivi)->Centro di costo xxx (DARE – Valori preventivi). Lo sviluppo delle scritture le lascio al lettore come esercizio.

Quando si usano i valori effettivi e non c’è un budget, le rilevazioni sono valori effettivi, ma ci sono sempre variazioni generate da sfasamenti temporali di competenza e di registrazione rispetto alla coge. Per es. i costi plurimensili che devono essere contabilizzati pro quota con ratei mensili.

Calcolo degli scostamenti

Gli scostamenti non sono solo di prezzo-costo ma anche di quantità. I conti accolgono l’effetto monetario anche delle variazioni quantitative.

Gli scostamenti principali si calcolano così:

– Scostamenti di prezzo o costo:

Quantità complessiva effettiva * (Prezzo\costo unitario effettivo – Prezzo\costo unitario standard)

– Scostamenti di quantità:

Prezzo\costo unitario standard * (Quantità complessiva effettiva – Quantità complessiva standard)

Le quantità possono essere Numero pezzi lavorati, ore di lavoro, ore macchina, Kwh, Kg, Litri, Metri lineari, metri quadrati, metri cubi ecc…

Variazioni alle formule di cui sopra, validi soprattutto per la fabbricaszione di perodotti. Scostamenti di:

– Volume

– Prezzo

– Efficienza

– Volume

Volume di produzione std * Consumo unitario std * Prezzo unitario std –

Volume di produzione eff * Consumo unitario std * Prezzo unitario std

– Prezzo

Volume di produzione eff * Consumo unitario eff * Prezzo unitario std –

Volume di produzione eff * Consumo unitario eff * Prezzo unitario eff

– Efficienza

Volume di produzione eff * Consumo unitario std * Prezzo unitario std –

Volume di produzione eff * Consumo unitario eff * Prezzo unitario std

C’è anche un altro tipo di rilevazione degli scostamenti, quando parliamo di tempo e valore della produzione:

Volume produzione effettivo * Tempo unitario effettivo * Costo unitario effettivo – Volume produzione effettivo * Tempo unitario effettivo * Costo unitario standard

C’è poi il concetto di “Budget flessibile”, dove vengono prese in considerazione le quantità effettive ma i costi\prezzi standard. Relativamente all’esempio appena fatto della produzione il valore da confrontare con l’effettivo sarebbe:

Volume produzione effettivo * Tempo unitario standard * Costo unitario standard

Scostamenti del margine di contribuzione

Un’altra analisi di scostamenti è quella del margine di contribuzione unitario riferito ad ogni prodotto.

– Scostamento di quantità o volume:

(Quantità complessiva effettiva – Quantità complessiva standard) * Mdc unitario

– Scostamento di Mdc:

(Mdc effettivo – Mdc budget) * Quantità complessiva effettiva

Scostamenti e conti di variazione – nota finale

I conti di variazione quali scostamenti devono accogliere?

I valori monetari. I loro saldi sono la sintesi delle formule appena viste.

Tuttavia non c’è limite all’utilizzo di conti in sistemi contabili anche paralleli. Anche la contabilità generale ha il sistema degli impegni, perciò specifici conti variazione possono essere accessi a diverse analisi di scostamento e i loro saldi possono confluire in un conto di mastro che rappresenta il conto variazione principale.