Come creare centri di costo e centri di responsabilità detti anche “centri organizzativi”. I centri non sono altro che una suddivisione dell’azienda in oggetti per l’ imputazione di costi e ricavi. Ci vuole poco a dirlo ma non a farlo.

Centri di costo e organigramma

Spesso il centro è identificato da un reparto o da un ufficio ma questo non è sempre necessario; il centro può essere anche una semplice identità contabile, alla quale far affluire l’imputazione di costi e ricavi.

Si pensi ad un ristorante. I centri potrebbero essere tre: cucina, sala, costi generali. Come è facile intuire il terzo è solo un centro contabile.

Quando si utilizza la contabilità analitica abbiamo bisogno di due tipi di piani contabili:

– il piano dei centri;

– il piano dei conti (voci di costo + voci di ricavo).

Contabilità analitica per centri di costo

Per creare il piano dei centri di costo e centri di responsabilità (centri in generale), cominciamo dall’organigramma aziendale. Per creare un centro ci vogliono

- omogeneità delle operazioni svolte al suo interno;

- identificazione del risultato (output) del centro stesso.

L’output possono essere, per esempio, numero prodotti, numero semilavorati, numero ore di assistenza, e altro con il quali misurare l’attività.

Per creare un centro valutiamo la possibilità di imputare voci di conto economico; questa possibilità deve essere unica e non equivoca, basata su criteri di correlazione il più possibile certi.

Il centro può coincidere con un macchinario di produzione.

Nell’azienda di costruzioni, il centro è il cantiere, laddove invece il centro generale sono le spese fisse e quelle della sede dell’azienda.

Sempre nell’edilizia, un geometra che segue più cantieri può essere un costo (e un centro), da ripartire tra i cantieri seguiti in base al numero delle ore di lavoro dedicate a ciascun cantiere. (1)

In un albergo i centri possono essere le camere ai piani (o i vari piani), reception, lavanderia, palestra, piscina e sauna e anche varie attività, come per esempio quelle ludiche e di intrattenimento. Il centro infatti è anche un’attività. Si pensi alla partecipazione a una fiera.

Criteri di imputazione ai centri

Ho parlato di criteri di ripartizione come uno dei metodi per individuare un centro. Bene….sempre in riferimento all’albergo, la ripartizione della bolletta elettrica è importante perché siamo di fronte ad un luogo dove vengono svolte più attività (camere, lavanderia, sauna, ecc..) perciò in questi casi è opportuna l’installazione di sotto contatori.

Per creare i centri si deve tenere conto della localizzazione dei costi diretti dei centri stessi, della rilevazione e controllo dei tempi di lavorazione e della ripartizione secondo criteri tecnici dei costi indiretti. (1)

Le utenze si ripartiscono in base ai consumi rilevati oppure in base al consumo dei macchinari, dichiarato dal produttore e moltiplicato per per le ore di effettivo funzionamento. L’ammortamento dei fabbricati si imputa, in genere, in base alla superficie occupata (anche se non sempre è corretto, dipende dal contesto)

L’esperienza e le rilevazioni statistiche di correlazione tra grandezze possono aiutare. Il piano dei centri (come tutte le cose) non è scritto nella pietra ma può essere migliorato nel tempo.

Se non è possibile avere la precisione richiamata dagli esempi citati, la ripartizione non deve essere effettuata (sarebbe peggio) e i conti relativi affluiranno ad un centro generico di appoggio che confluirà poi nel conto economico aziendale generale, dal quale poi si potrà effettuare un’analisi per margini come nell’esempio che riporto:

Fatturato

Costi diretti e rettifiche fatturato –

————————————–

Margine di contribuzione lordo

Costi generali industriali –

Costi generali di vendita –

Costi generali amministrativi –

————————————–

Margine operativo

Oneri finanzari +/-

Proventi extra-gestione +/-

Costi extra-gestione +/-

————————————–

Risultato al lordo degli oneri fiscali

Oneri fiscali –

————————————–

Risultato mensile (annuale)

Come si nota dallo schema di conto economico , la marginalità è anche indicativa della “distanza” dei centri dall’oggetto finale dell’imputazione (prodotti, servizi).

In conclusione, come visto in questo paragrafo, l’argomento dei centri si aggancia a quello delle tecniche di ripartizione dei valori, che a loro volta, sono una parte importante della contabilità analitica.

Come creare (e documentare) un piano di centri di costo e centri di responsabilità

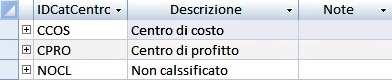

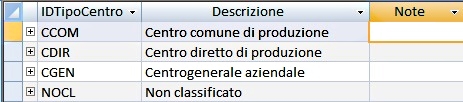

Il centro può essere classificato in vario modo e questa classificazione va documentata. Chi progetta il piano dei centri può così suddividerli in categorie e tipologie come nelle immagini seguenti: (2)

Categorie centri

Tipologie centri

La categoria è più generale della tipologia e l’elenco delle voci nelle figure è indicativo. Tuttavia, si possono fare anche diverse classificazioni in base al contesto.

Il centro deve contenere almeno queste informazioni:

– nome centro;

– descrizione sintetica attività;

– categoria;

– tipo;

– unità di misura;

– validità temporale;

– centro da allocare su altri centri;

– responsabile del centro (se ce n’è uno).

Inoltre, il controller deve anche documentare:

- durata del centro;

- unità di misura con cui misurare l’attività svolta in esso;

- responsabile del centro (cioè il responsabile delle attività svolte in esso e dei risultati ottenuti).

Tutte informazioni che sono visibili dall’ultima figura.

La documentazione deve riportare se l’output del centro vada allocato su altri centri.

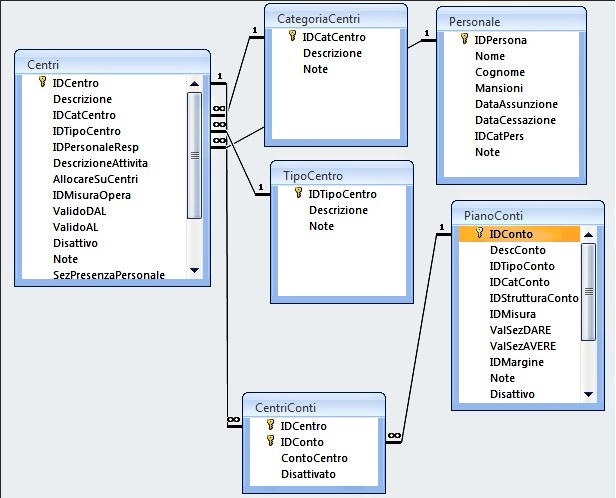

Infine, il centro deve essere rappresentato anche come conto nel piano dei conti della contabilità analitica come per esempio nella figura sotto: (2)

Nelle aziende dove il centro è anche un macchinario sembra una ridondanza, avere due tabelle (o schede) separate, una per i macchinari e una per il centro. Invece è la scelta logica migliore infatti un macchinario può essere un centro ma un centro può non essere un macchinario. Chi progetta una base dati deve astrarre la realtà per meglio rappresentarla.

Tuttavia, in questa sede, parlare di basi di dati per il controllo di gestione richiederebbe un altro post.

Per ora faccio notare una similitudine concettuale tra basi dati e centri. Una base dati si costruisce scomponendo le informazioni per poi collegarle insieme, un centro viene creato in base ad omogeneità di operazioni ed individuazione univoca dell’output, quindi scomponendo l’attività aziendale.

——————

NOTE

(1) Tratto da “La Moderna Contabilità Industriale” di Santino Furlan – Edizioni FrancoAngeli

(2) Tratto da “PDAnaliticaBase – Versione 1.0” Software di contabilità analitica in partita doppia di Andrea Mecchia