Il controllo di gestione nelle imprese edili. Ti do un po’ di idee, molto pratiche e molto utili che possono servirti da ispirazione e da guida.

Il consulente in controllo di gestione

Il Consulente in Controllo di Gestione, può assisterti dall’esterno o tenere lui la contabilità industriale e generale.

Invece….

la linea editoriale di questo blog

è quella di trasformare le informazioni dei manuali

in indicazioni operative

Che cos’è il controllo di gestione e a che serve

Il Controllo di Gestione serve a:

- ottimizzare i costi;

- fissare i prezzi di vendita;

- gestire incassi e pagamenti;

- valutare investimenti;

- misurare la produttività.

Il controllo di gestione ti fa risparmiare e ti fa superare quella concorrenza che non lo usa e che resta così a “carissimo amico”.

Il Controllo di Gestione si basa su tre pilastri principali:

– margini;

– costi fissi;

– efficienza interna all’azienda.

Grazie alla misurazione oggettiva dell’efficienza interna, scaturiscono margini e guadagni. Tutte le imprese, non solo quelle edili, possono avere due modi di far controllo di gestione:

1. Contabilizzare costi e ricavi ogni mese oppure ….

2. Usare i dati solo per fare preventivi o stabilire prezzi di vendita

Possono avere due tipologie di controllo di Gestione:

1. A costi effettivi

2. A costi effettivi e standard con budget

La scelta dipende da tempo, costi e obiettivi da raggiungere.

Contabilità industriali nelle imprese edili

Molte aziende edili ancora oggi, hanno due tipi di contabilità analitica dei costi che dovrebbero far parte di un unico sistema di Controllo di Gestione per imprese edili: la contabilità dei lavori (di tipo tecnico-contabile) e la contabilità del cantiere (di tipo contabile) ma sul cantiere torneremo tra poco.

Redigere preventivi per lavori edili

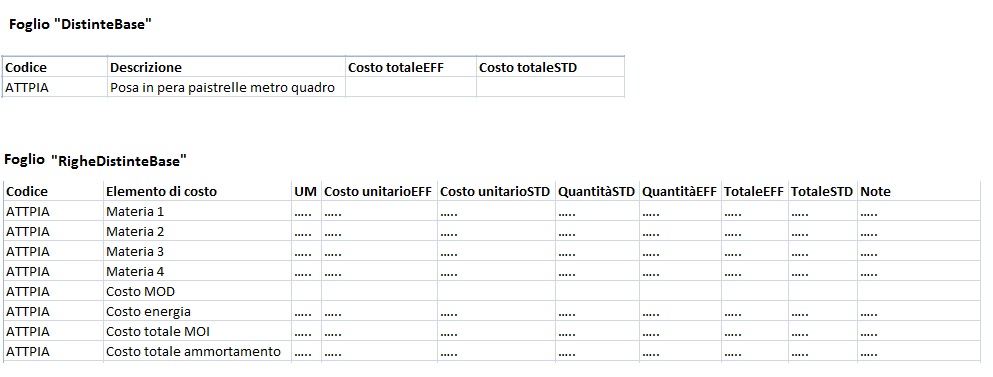

I preventivi si basano su “unità di lavoro” o meglio “attività base”. Per es. quanto costa mettere un metro quadro di mattonelle, quanto costa imbiancare un metro quadro di un certo muro che ha certe caratteristiche ecc… Bisogna creare cioè delle distinte base di attività elementari. Attività che diventano quindi unità di misura.

La distinta base ti offre i seguenti vantaggi:

– ti fa ragionare sul tuo lavoro (in termini di costi e tempi);

– ti aiuta a fissare margini di guadagno;

– ti aiuta a fare preventivi.

Se fai la contabilità mensile di cantiere può essere uno strumento per controllare i costi. Il modello che ti propongo è composto da due fogli Excel collegati tra loro come in figura.

I valori sono standard (quelli iniziali stimati) ed effettivi. Il periodo temporale di riferimento è l’anno.

Il foglio “Distinta Base”, raccoglie il totale delle voci di dettaglio del foglio “Righe distinta base”

Distinta base nelle imprese edili

– per ogni materiale indica il prezzo unitario e la quantità necessaria;

– per la quantità necessaria considera lo scarto

Per i tempi di lavoro devi tenere conto di questi scarti:

– esigenze fisiologiche;

– impegno fisico;

– impegno mentale (attività di programmazione e organizzazione preventiva del lavoro);

– altri motivi di scarto.

Inserisci poi:

– ammortamento orario di eventuali macchinari;

– consumo di carburante orario di eventuali automezzi e macchinari;

– assorbimento kw/h.

Quest’ultimo valore è possibile trovarlo sull’etichetta presente sul macchinario, o sul suo libretto di istruzioni (o al più ricercarlo tramite internet).

In genere viene indicato il picco di assorbimento; si può prendere in considerazione un consumo di kw/h ore medio uguale alla metà di quello individuato sull’etichetta o sul manuale.

Bisogna indicare il costo orario lordo della manodopera diretta ed indiretta e le rispettive ore di lavoro.

Come si fa una contabilità di cantiere

In genere la contabilità di cantiere si fa imputando costi e ricavi al cantiere mano, mano che maturano.

I costi del cantiere comprendono gli spostamenti di materiale e la gestione delle scorte. Infatti sul cantiere porti materiale che magari sta su altri cantieri. Devi registrare il movimento: togli da un cantiere e aggiungi all’altro.

Inoltre alla fine di ogni mese hai delle rimanenze di materiale che non hai usato. Vanno tolte dai costi di quel mese e imputate a quelli del successivo. Il controllo di gestione nelle imprese edili è un’attività di verifica continua.

Devi poi fare l’analisi degli scostamenti tra costi e ricavi programmati e quelli che via, via diventano effettivi.

Distinta base e Contabilità di cantiere

In alcuni casi il Controllo di gestione nelle imprese edili si limita ad infilare i costi e i ricavi nel conto economico del cantiere. Può essere un modo ma può non bastare. Adesso ti dico qual è l’utilità di distinte base nella contabilità di un cantiere.

Ho detto che le distinte sono “attività tipo” (ovvero unità di misura) in cui suddividi le attività che svolgi su tutti i cantieri. Per ogni cantiere poi devi anche pensare a delle distinte base specifiche per quel cantiere; per es. quanto tempo ci mette un operaio per andare a prendere il materiale che serve usando un tuo mezzo? E altre attività…

In altre parole le attività che non riesci a catalogare, le stimi in apposite distinte, specifiche per quel cantiere. O almeno provi a farlo.

Queste sono alcune formule:

Costi mensili totali di cantiere – rimanenze finali mensili = Costi di produzione del cantiere

Somma Costi di produzione del cantiere/Somma Costi stimati di ciascuna distinta base = numero attività base svolte.

Puoi anche avere la controprova sei hai contato le attività base (sarebbe meglio)

Costi di produzione del cantiere/ numero attività base svolte = Valore medio delle attività svolte

Le cose non torneranno, la somma non farà il totale. Ed è un bene. Perché capirai prima e meglio dove sono sfridi e sprechi. Ti pare poco?

Ti ho detto infatti che devi considerare distinte base specifiche per le attività di un cantiere specifico ma di sicuro le cose non possono essere precise al millimetro.

Ricorda sempre questa massima aurea:

Nel controllo di gestione i dati non devono essere precisi ma tempestivi

Inoltre per ogni commessa\cantiere devi anche tenere conto della quota di spese generali.

Conto economico mensile e redditività dell’azienda

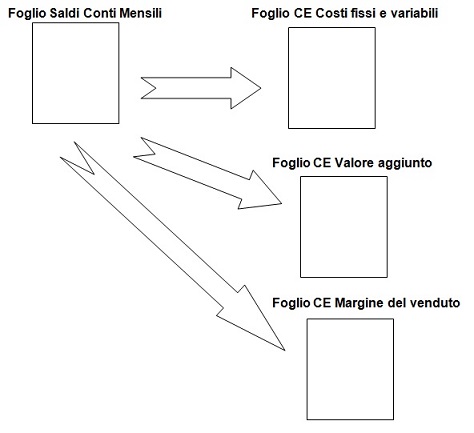

I conti dei cantieri dovrebbero essere integrati ogni mese per creare un conto economico gestionale mensile di tutta l’azienda. Alcuni schemi di conto economico per tutta l’azienda sono questi:

> Conto Economico a costi fissi e variabili

Ricavi

-Costi variabili (acquisti, materie ecc.)

———————-

Margine di contribuzione

-Costi fissi

———————-

Reddito operativo

-Imposte dell’esercizio

———————-

Risultato Netto

> Conto economico al Valore aggiunto

Ricavi

-Costi materie

-Costi per servizi

———————–

Valore Aggiunto

-Costo del Personale

———————–

M.O.L.

-Ammortamenti e acc.

———————–

M.O.N.-E.B.I.T.-R.O.

-Imposte dell’esercizio

———————–

Risultato Netto

> Conto economico a margine del venduto

Ricavi

-materie prime

-personale

-servizi

-altri costi

+/- Variazione rimanenze

————————

Margine Lordo industriale

-Altri costi

————————

Reddito operativo – EBIT

-Imposte dell’esercizio

————————

Reddito Netto

Senza un conto economico mensile, presto o tardi (troppo tardi) incontrerai, sulla tua strada perdite di tempo, accordi sbagliati, pochi incassi e il fallimento della tua attività.

L’ideale è avere tutti e tre gli schemi sopra. Per ottenerli puoi usare un software che li elabora oppure collegare i conti su fogli excel, in questo modo:

In ogni caso devi avere il conto economico che evidenzia i costi fissi, per i motivi che ti dirò più sotto.

Il controllo di gestione nelle imprese edili. Registrare dati mensili

Se la tua azienda è piccola, magari sei un artigiano che lavora da solo o con tuo figlio e non hai tempo di registrare ogni mese le attività come sopra, ti consiglio comunque di usare le distinte base per i preventivi e di farti un conto economico mensile anche in una forma sola. Anche a mano.

Dopo che hai fissato le distinte base, ogni mese ti basteranno poche ore per aggiornare il conto economico.

Vediamo invece chi può e deve fare una contabilizzazione mensile sistematica dei conti dei cantieri.

Il costo del materiale va caricato subito dalle bolle (senza aspettare le fatture). Insisti con i tuoi fornitori per avere fatture accompagnatorie se possibile. Ma c’è una cosa in generale che riguarda tutti i conti e tutte le aziende ed è questa: i saldi effettivi mensili della contabilità generale vanno rettificati, dove necessario.

Per es. bisogna tenere conto delle bollette che sono bimestrali, bisogna tenere conto delle fatture da emettere e quelle da ricevere rispetto al mese, come in figura sotto. Il campo “SaldoRettificato” deve essere quello collegato ai fogli di conto economico mensile.

Facciamo un esempio di questa rettifica:

Il conto “Materiale di consumo” per 1.500,00 viene fuori dalle fatture contabilizzate nella contabilità generale ma va rettificato “per quel mese” perché abbiamo fatto un ordine di altro materiale nel mese stesso e siamo in attesa di riceverlo.

I costi e i ricavi vanno contabilizzati per competenza, non solo basandosi su documenti fiscali, ma anche su documenti gestionali (e gli ordini lo sono).

Dal punto di vista della normale contabilità generale sarebbero fatture da ricevere o da emettere, ratei o risconti.

Il budget di commessa

Finora ho semplificato perché ho lasciato fuori il budget. Ho usato solo i dati mensili effettivi. Le PMI italiane usano poco il Controllo di Gestione e quelle che lo fanno sono orientate alla misurazione dei dati effettivi che sono utili per prendere decisioni ma sono incompleti.

Per ogni commessa è utile fare una previsione, un budget anche quando si lavora con dati effettivi.

Il bello del Controllo di Gestione è che non sei obbligato ad usare tutto quello che c’è scritto sul manuale di 1.000 pagine ma puoi scoprire quello che fa per te.

Questo è il senso di fare consulenza soprattutto per le aziende italiane da 1 a 50 addetti.

Usare quello che serve, cominciare da quello che è utile.

Perciò prendi le voci delle distinte basi le trasformi in budget annuale seguendo uno schema come questo qui:

Nel budget ci inserisci anche le voci di costo\ricavo che non entrano nelle distinte base.

Colleghi questo foglio ad una colonna del conto economico (colonna budget) mentre i valori mensili sono collegati ad una altra colonna sempre del conto economico (colonna Actual, cioè valori effettivi). Vedi figura di esempio con il conto economico nella forma Conto Economico a costi fissi e variabili.

Come si vede c’è il dato budget, quello “Actual” (cioè effettivo), la differenza o scostamento sia in termini assoluti che in percentuale. Ti pare poco? Per essere completi dovresti fare un budget e un conto per singola commessa e riepilogarli in rispettivi fogli aziendali generali, quindi in conto economico generale.

Distinte->Commesse->Conto economico

Ricorda poi che:

– servono sempre prospetti mensili e dati annuali;

– dove ci sono prospetti, metti sempre i grafici, altrimenti non “vedi” i dati.

Il Controllo di gestione nelle imprese edili e la valutazione delle rimanenze

Se hai un magazzino dal quale prelevi materiale da smistare sui cantieri valuta se fare una contabilità di magazzino (sarebbe opportuno).

Fallo se serve, altrimenti usa l’imputazione diretta ai cantieri. Documentare gli spostamenti con apposite bolle prelievo. Il metodo per valutare le merci nel magazzino è la media ponderata.

Addetto alla contabilità generale, mansioni

In altri miei articoli ho detto che si può integrare la prima nota e lo scadenzario con l’indicazione di voci di costo e ricavo da prendere poi a base per sviluppare il Controllo di Gestione.

Oggi rettifico quella indicazione che è poco pratica e riguarda chi si ostina a non entrare nel XXI secolo.

Se hai un’attività che necessita di un contabile interno (anche part-time), quest’ultimo deve tenere i conti in partita doppia con un software. Deve esportare i dati in excel e saperlo usare per fare elaborazioni aggiuntive che il software in dotazione non fa.

Se il contabile non conosce la partita doppia ed excel in modo adeguato non è adatto al lavoro. Oggi puoi prendere un contabile che fa la prima nota allo stesso prezzo di uno che conosce la partita doppia e che conosce anche excel.

Per quanto riguarda la scelta del software ce ne sono in giro per l’edilizia ma qualche integrazione con excel devi sempre farla. Non te la cavi spingendo un bottone sul software costosissimo che ti fa tutto in automatico. Pensarla così è un’ingenuità.

Per fare Controllo di Gestione ci vogliono fogli di calcolo

L’importanza dei costi fissi

I costi fissi sono importanti perché restano fermi per definizione quindi se incrementi il numero delle commesse essi si ripartiscono (“spalmano”) su più elementi e di conseguenza la loro incidenza unitaria scende e i margini di guadagno aumentano.

Il guadagno infatti non dipende solo dall’aumento delle quantità vendute ma dal margine per ciascuna unità venduta.

I costi fissi servono per il calcolo del BEP (Break event point) cioè quanto fatturato devi fare per arrivare ad un pareggio senza guadagnare. Quindi con quale\i commessa\e puoi permetterti di investire e lavorare in perdita?

Ma non solo…il BEP ti permette di sapere quando e quanto devi investire o se devi assumere qualcuno a quale prezzo, per avere quale aumento di fatturato.

In generale il BEP ti serve per sapere, quanto fatturato devi raggiungere per permetterti certe scelte imprenditoriali che implicano maggiori costi.

Costi fissi e costi generali differenze

Molti confondono i costi fissi con quelli generali. I costi fissi sono quelli che non variano al variare della produzione ovvero, meglio, quelli che entro una certa variazione del volume di produzione (in salita o in discesa) non cambiano.

Devi capire sempre quali sono i costi fissi e come si atteggiano. Facciamo un esempio che sul manuale non è chiarissimo. Sei tu, i tuoi due figli, una segretaria e un contabile, poi ci sono gli operai sui cantieri.

I costi generali, o di struttura o fissi che dir si voglia sei tu, i tuoi due figli, la segretaria e il contabile impegnati tutti full-time.

Quanto deve calare la produzione per mettere qualcuno part-time? Quanto può aumentare la produzione prima di chiamare qualcuno a rinforzare l’organico con impegno part-time o full-time?

I costi fissi sono tali finché non variano ma sono fissi rispetto alla struttura che abbiamo oggi.

I costi fissi sono anche l’affitto della sede. Quanto deve calare l’attività prima di scegliere una sede più piccola o un quartiere più periferico dove gli affitti sono più bassi?

Analisi della produttività del personale

Veniamo dunque al personale. Non fare statistiche sul personale è come usare sempre l’automobile senza preoccuparsi mai dei chilometri percorsi.

Innanzitutto devi calcolare il rapporto tra le ore di cassa integrazione e le ore lavorate. Devi confrontare i dati per mese e per anno e metterli in forma grafica.

La produttività del personale è data dal rapporto tra grandezze economiche (risultati raggiunti) e risorse umane impiegate (quantità e\o costo).

Alcuni semplici indicatori utili possono essere:

– Fatturato/Costo del lavoro

– Fatturato/Costo manodopera diretta

– Fatturato/Costo manodopera indiretta

– Fatturato/N° Addetti

– Valore aggiunto/Costo del lavoro

e così via….

L’importante è scegliere prima di tutto gli indici che devono essere:

– semplici e significativi;

– mensili;

– annuali;

– in valore assoluto e percentuale;

– confrontabili tra vari anni;

– con i dati in forma tabellare;

– rappresentabili su un grafico;

– ci sarebbe qualcosa da dire sugli indici di stagionalità ma sorvolo per non appesantire la trattazione.

Conclusioni

Caro lettore spero non ti sia annoiato, del resto poteva andarti peggio visto che di cose da dire ce ne sono tante. Il controllo di gestione nelle imprese edili non è un argomento per un post ma per un libro.

Tuttavia quello che ho scritto sono indicazioni operative dalle quali trarre ispirazione. Ho imparato che nel Controllo di Gestione nulla è scritto sulla pietra o esce fuori da un rovo ardente anche se ovviamente le scelte non possono essere fatte in modo arbitrario e le tecniche sono quelle collaudate.

3 pensieri su “Controllo di gestione nelle imprese edili”

questi articoli sono molto interessanti.

Io ho passione per l’attività di controllo di gestione, anche se la sto svolgendo in piccolo e con con partita iva.

Per il resto sono una impiegata amministrativa che si occupa della parte fiscale dalla a alla z di due aziende “complicate”.;

grazie per i consigli.

Ciao! Sono interessato ad approfondire il controllo di gestione nel settore edile nonostante la mia poca conoscenza in materia. È possibile avere l’ebook?

Grazie, Mattia

Ho problemi con l’e-book ecco perché ho tolto lo scaricamento e l’iscrizione alla mailing list. Inoltre sono impegnato in altro progetto nel 2019. SE tutto andrà bene riprenderò poi della pubblicazioni.

I commenti sono chiusi.